AIナビ

(ワンワード)

Language

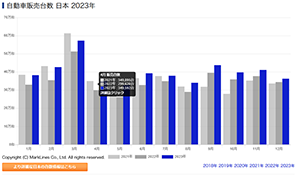

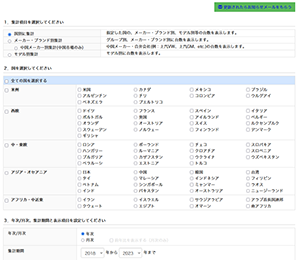

各国のモデル別自動車生産台数

世界64カ国の自動車販売台数、43カ国の生産台数、及び電動車の販売台数を毎月お届け。

モデル/メーカー/国 検索

検索結果の台数情報をダウンロードし、市場の可視化に活用できます。

BMWグループ、2025年通期決算はEBIT11.5%減、純利益3.0%減

メキシコの重量級トラック業界、3月16日からのUSMCA見直しプロセスに向け準備

中国の乗用車協会、2月の乗用車小売販売は25.4%減の103.4万台

インドネシアの2月販売は12.2%増の8万1,159台

各国のモデル別自動車販売台数

EV/モデル/国/etc 検索

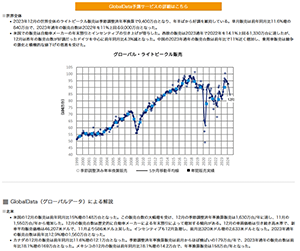

GlobalData市場レポート

グローバルおよび西欧の自動車市場について、最新の月次販売実績と通年の販売見通しをご覧いただけます。

メーカー別予測

メーカーごとの動向分析レポートです。GlobalData社(旧LMC社)による3年先までの生産/販売予測データが含まれます。

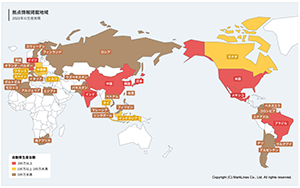

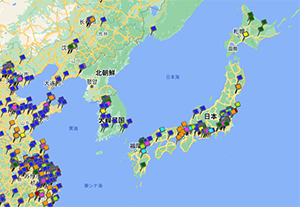

地図から選択

完成車メーカーの工場立地を地図上で可視化しご提供。エリアごとの立地状況や各工場の詳細情報がご覧いただけます。

メーカー・国から検索

完成車メーカーの世界2,300超拠点の絞込み検索が可能。車両・部品工場の製品や生産能力、生産実績などが調べられます。

拠点位置マッピング

EV工場、バッテリー工場などを色分けして地図上に表示。部品メーカーの拠点も検索できます。

2026/03/12 Rivian, Normal Plant (旧Mitsubishi Motors North America, Normal Plant)

2026/03/12 Honda Development & Manufacturing of America, LLC (HDMA), East Liberty Auto Plant

5年後までの新型車・フルモデルチェンジ情報を提供しています。

車種 / 絞り込み検索

モデル名、電動パワートレイン、発売年、ボディタイプなどで検索できます。

2026/03/13 理想汽車 (Li Auto) 中国生産モデル

2026/03/13 VW グループ 欧州販売モデル

2026/03/13 北京汽車集団 (自主ブランド) 中国生産モデル

2026/03/13 ステランティス米国販売モデル

2026/03/13 ホンダ米国販売モデル

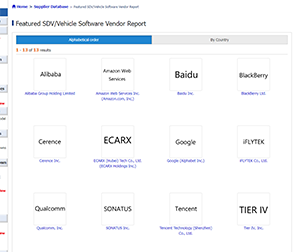

SDV/車載ソフトウェアベンダー情報

注目の車載ソフトウェアベンダーの詳細レポート。会社概要や業績、代表的な製品、事業動向、ニュースなどがご覧いただけます。

部品メーカー検索(自動車部品)

世界7万社以上のティア1、ティア2サプライヤーの情報を、約1000の部品分類と会社名から検索できます。

「部品辞典」クルマの材料・加工法

約1000の部品について、機能やサイズ、材質、工法を画像とともに解説しています。

2026/03/13 Hankook Tire & Technology Co., Ltd.(旧 Hankook Tire Co., Ltd. [ハンコックタイヤ (株)])

2026/03/13 河西工業 (株)

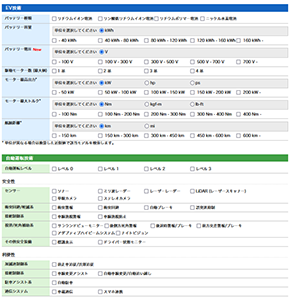

モデル別電動車一覧

900を超えるxEVモデルの主要スペックおよび安全装備情報を提供しています。

絞り込み検索

バッテリーの種類や容量、自動運転レベル、安全装備などで絞り込めます。

VLE

Mercedes-Benz

Seltos Hybrid

起亜

部品供給情報 検索

部品メーカーの受注状況を部品約300品目、38万点のデータベースから調べることができます。

分析レポート

注目部品におけるサプライヤーの事業動向・技術動向を、日本/欧米/中国各市場毎に分析しています。

環境規制(排ガス・燃費等)

リカルド社Emlegサービスから、主要国の排出ガス、燃費/CO2に関する環境規制の動向を一部掲載しています。

UN(国連)規制

自動車基準認証国際化研究センター(JASIC)による、国連での統一基準(UN規則)の最新改定状況です。

世界の展示会取材スケジュール

マークラインズが各国で取材する予定の自動車やモノづくりなどに関する展示会の一覧です。

展示会取材レポート

各国のモーターショーや技術展示会で披露される新型車やコンセプトカーを取材。注目モデルの取材レポートを掲載しています。

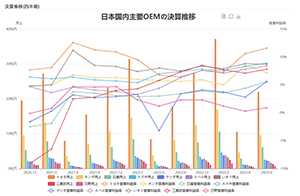

日本メーカーの決算まとめ

自動車メーカー9社・部品サプライヤー約70社の四半期決算データ速報と集計、解説をご覧いただけます。

人事情報

2007年1月から各社より発表されている国内カーメーカーおよび主要部品メーカーの人事異動情報をまとめております。

【低コスト・省電力】フロントライト(導光板)

株式会社押野電気製作所

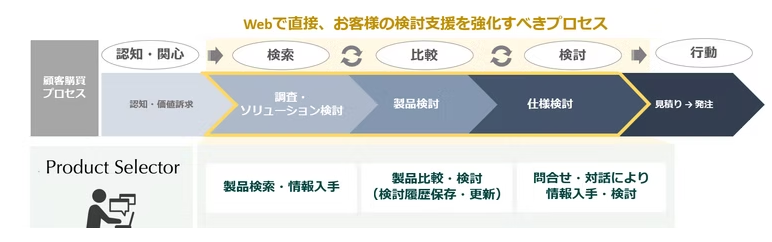

B2B製造業向け 製品サイト構築支援ツール「Product Selector」

フューチャーアーティザン株式会社

新素材・真空トレー用SKシート

セイホクパッケージ株式会社

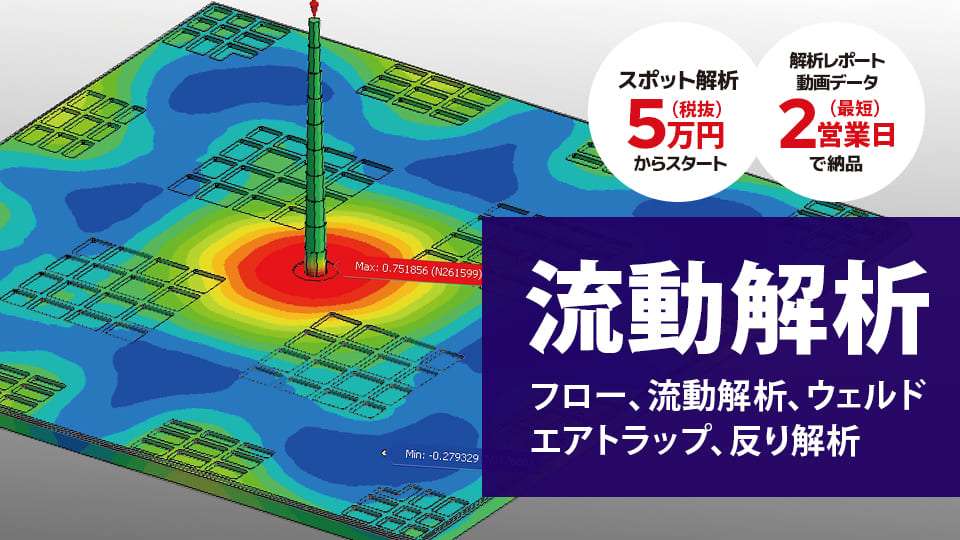

流動解析の受託サービス

株式会社関東製作所

モーター6機種コスト比較

BYD

Yangwang U9

Han(漢) L

U8

SQ6

Audi

バッテリーセルレポート

FEV

日欧米中韓100モデル

(MERCEDES-BENZ, BYD他)

Cybertruck

Tesla

海豚 (Dolphin)

海豹 (Seal)

元 (Yuan) Plus

ET7

NIO

IONIQ 5 / 2023

Hyundai

Model Y 2022 (Texas)

i4 M50

BMW

EQS 580 4MATIC

世界の自動車産業の情報をたった1つのIDで簡単に情報収集できるオンリーワンサービスです。

社歴の長短を問わず、独立心を持ってイノベーションを起こし、成長を目指す企業を私たちは支援します。

「情報プラットフォーム」を利用する30万人の会員に向けて、バナー広告やダイレクトメール配信を行うデジタル広告サービスです。

豊富なデータを基礎に専門的な調査を加え、テーラーメイドのコンサルティングを提供します。

マークラインズと華勤技術(中国)が連携し、お客様のSDV開発の加速を支援いたします。

自動車業界での豊富な経験と業界を熟知したマークラインズならではのサービスをご提供いたします。

マーケティングや中長期の経営戦略に必要な生産・販売予測データを車両モデル別やエンジン機能別にご提供いたします。

車両分解調査に関するレポートの販売及び部品調達代行を行います。

日本

日本 米国

米国 メキシコ

メキシコ ドイツ

ドイツ 中国 (上海) 中国 (深圳)

中国 (上海) 中国 (深圳) タイ

タイ インド

インド