サイト内検索結果

AIナビがご案内します。{{ key_word }}の情報はこちらをご覧ください。

画像検索結果

1

1

充電インレットケーブル

1

1

XEV向け油冷モジュール

5

5

【単独インタビュー】 TPRのグローバルビジョンと次世代技術への挑戦

1

1

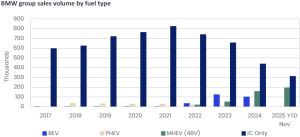

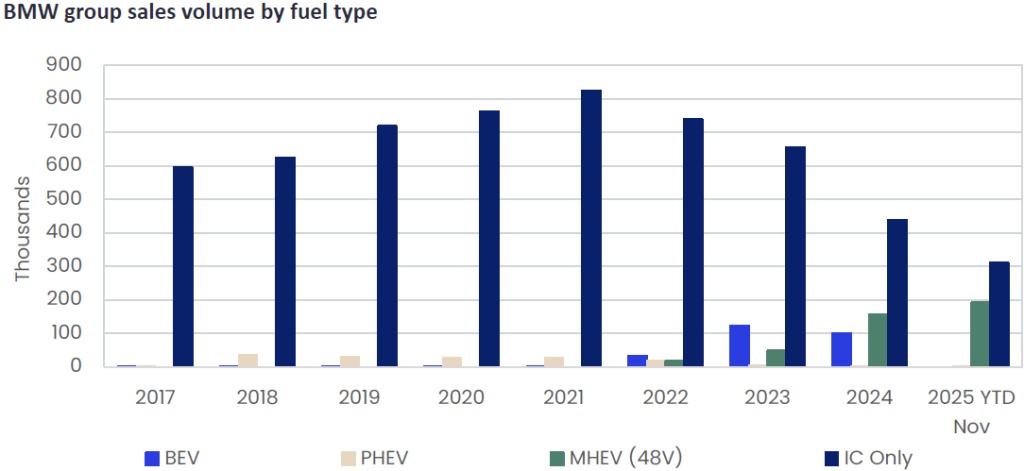

グローバルデータ市場インサイト:BMWの中国における値下げ:市場構造の変化に直面する価格戦略

6

6

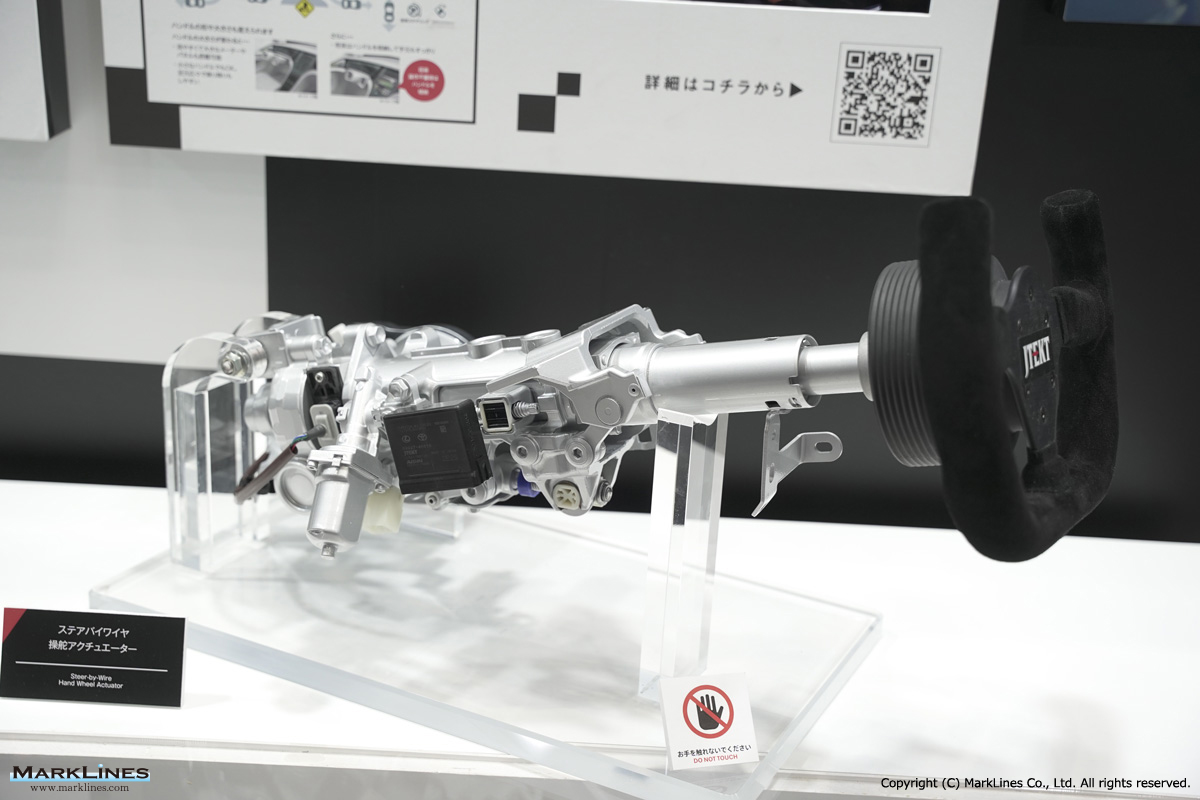

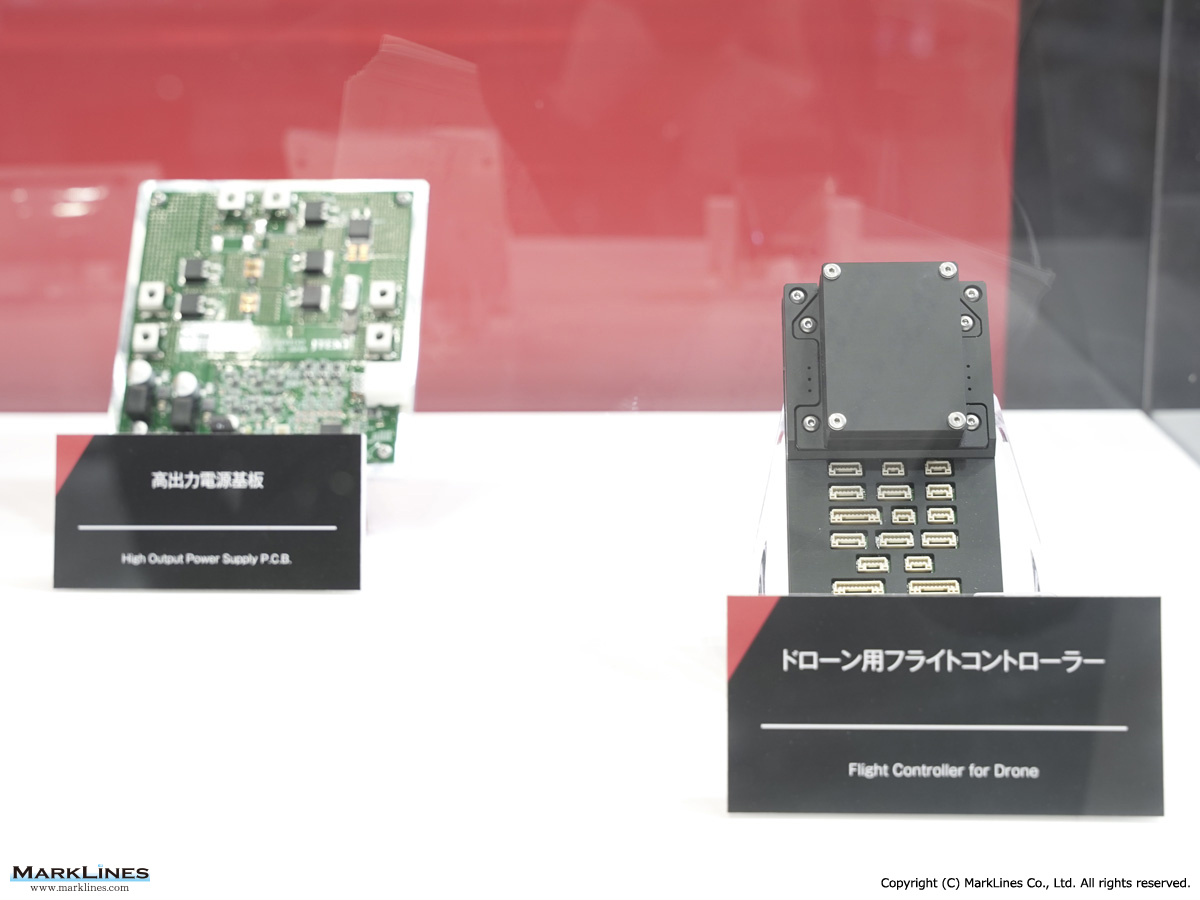

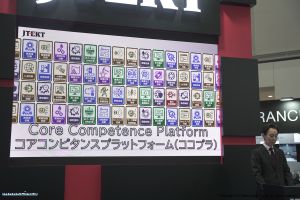

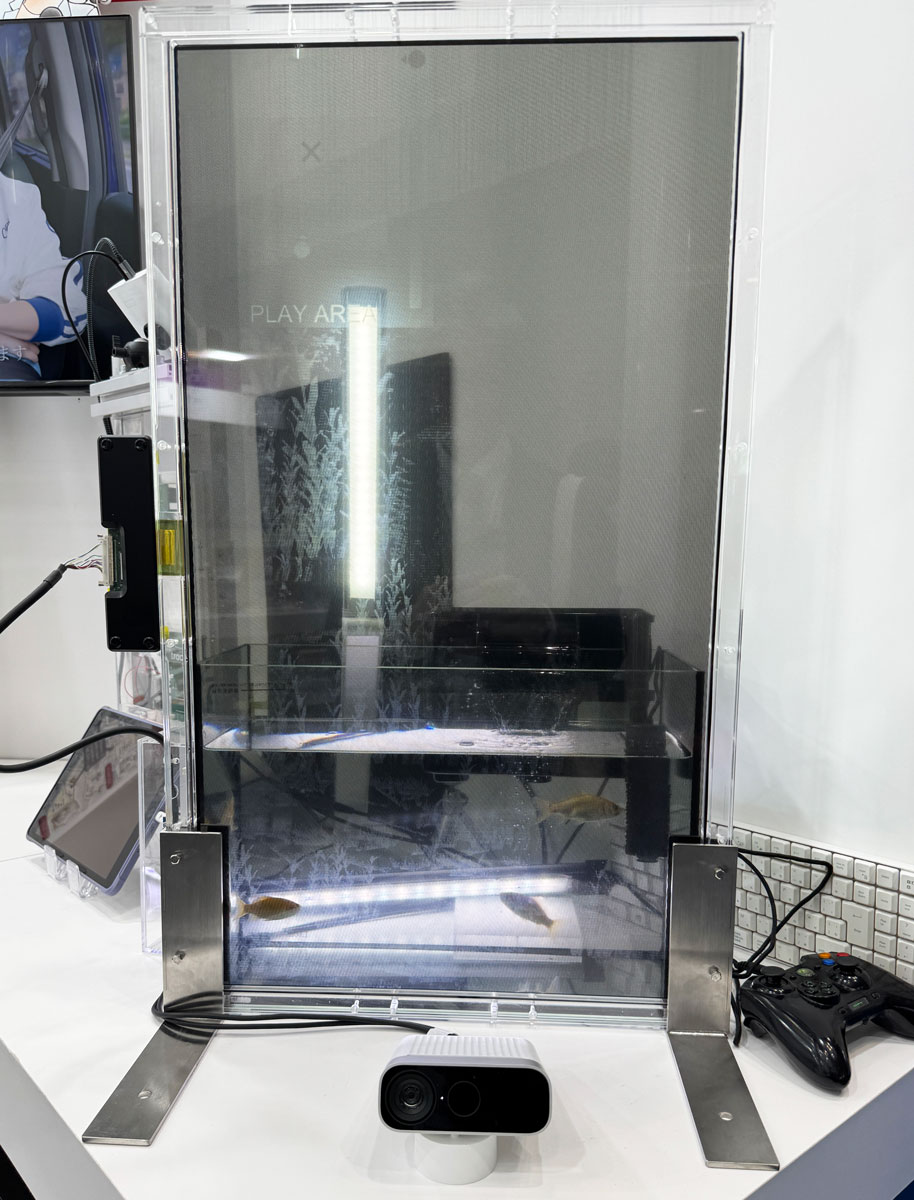

【JMS 2025 単独インタビュー】ジェイテクト、コアコンピタンスの掛け合わせで新ソリューション開発へ

1

1

ルノー、ダチアの次期AセグメントEVを上海のAmpereで16カ月で開発へ

5

5

【JMS 2025 単独インタビュー】 TPR、臨機応変な積極投資

1

1

マツダ、日本製鉄と連携強化

1

1

日産、2024年度上期の営業利益は90.2%減、通期見通しを下方修正

6 件中 1 件~ 6 件表示

中国の投資制度 - グローバル投資ガイド

1日以降に設立された機構が設備及び装備を輸入する場合、下記適用条件がある。① 独立法人は総投資総額 8百万米ドル以上、内部組織は研究開発費 8百万米ドル以上、② 研究、試験要員150名以上在籍、③ 設備の累計購入額(原価) 2千万人民元以上、など 西部地区(*注2) ・「西部地区奨励類産業目録」が施行されるまでには、現行「外...

最終更新日: 2026/03/31 新興国投資ガイド

タイの投資制度 - グローバル投資ガイド

インセンティブを拡充することに合意した。また、投資インセンティブの対象を電力貯蔵システム、充電モジュール、フロントおよびリアアクスルモジュールで構成されるEVプラットフォームの生産にも拡大する。一般にEVの原価の70%をプラットフォームが占めるとされ、プラットフォームを共有するコンセプトは自動車業界において...

最終更新日: 2024/04/19 新興国投資ガイド

フィリピンの税務制度 - グローバル投資ガイド

算する。 課税対象所得 ・事業所得 ・財産処分による利得 ・配当金、利息 ・賃貸料、使用料 ・ロイヤルティ ・その他の所得の性質を有するもの ・棚卸資産の評価 棚卸方法、評価方法については規定がないが、一般に原価法および低価法で評価。 ・貸倒引当金と貸倒損金 会計処理として、貸倒引当金を計上。 貸倒損金につ...

最終更新日: 2018/03/06 新興国投資ガイド

中国の税務制度 - グローバル投資ガイド

ることができる(第31条)。 (3) 法人所得税の課税所得計算 計算式: 課税所得 = (納税年度の収入総額 - 非課税収入-免税収入) - 損金控除項目 - 前年度繰越欠損金 (法人税法第5条より) 課税所得 = 納税年度の収入総額 - 原価 - 費用 - 損失 (業種別に定められる) <例> ・製造業の課税所得 = 製品売上利益+その他業務利益+営業外...

最終更新日: 2016/12/20 新興国投資ガイド

インドネシアの税務制度 - グローバル投資ガイド

(公開比率40%以上)の税率は更に5%減税。 零細・中小事業者に対しては、課税所得が500億ルピアまでは税率を50%軽減する。 課税所得の計算 所得税の減免措置 →投資制度/投資優遇制度 会計処理の方法 ・棚卸資産は平均原価法または先入先出法のいずれかにより評価する。一度採用した方法は継続的に適用しなければならない。・...

最終更新日: 2016/04/29 新興国投資ガイド

台湾の税務制度 - グローバル投資ガイド

る。 2) 法人税率 課税対象所得 税率 ~120,000元 0% 120,001元~181,817元 (所得-120,000) X 50% 181,818元~ 17% 3) 課税所得の計算 発生主義に基づき課税所得を計算する。 課税ベースは、純利益(総収入金額から売上原価、費用、損失以外の税金を控除)に税務調整を加えた課税所得。 益金は、発生主義に基づき、すべての収...

最終更新日: 2016/04/29 新興国投資ガイド

日本

日本 米国

米国 メキシコ

メキシコ ドイツ

ドイツ 中国 (上海)

中国 (上海) タイ

タイ インド

インド